«Индекс уверенности…», который рассчитывают ув. коллеги @infranews измеряет субъективное эмоциональное восприятие участников рынка. Это не показатель объёмов перевозок или эффективности РЖД, а барометр доверия и ожиданий. Его динамика – это не просто «изменение оценки работы ж/д сети», а динамика реакции на новостной фон и управленческие сигналы, предвещающие изменение условий ведения бизнеса. Анализ этой динамики в сопоставлении с данными официальной статистики очень интересен.

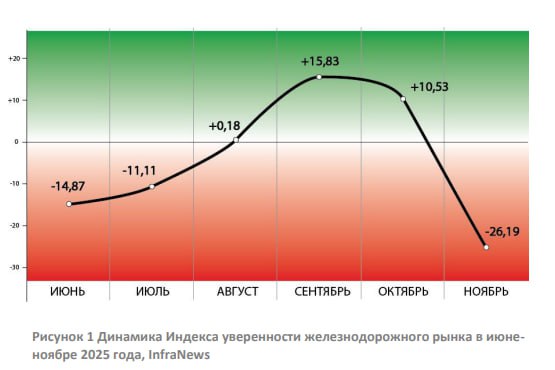

За период с июня по ноябрь 2025 года Индекс демонстрировал выраженную нелинейную динамику: • Июнь: -14,87 (пессимизм) • Июль: -11,11 (слабое улучшение) • Август: 0,18 (выход в положительную зону) • Сентябрь: 15,83 (пик положительных оценок) • Октябрь: 10,53 (начало снижения) • Ноябрь: -26,19 (резкий обвал до рекордного минимума) При этом, положительные значения индекса в августе-октябре не отражают улучшения экономической ситуации, а фиксируют временное снижение нагрузки на сеть из-за падения грузопотока. Это подтверждается комментариями респондентов: «Объемов мало, поэтому и работа хорошая».

Анализ трёх компонентов Индекса выявляет нарастающий структурный пессимизм. а) Индекс 1 (Оценка текущей работы): Вырос с -55,56 в июне до 60,00 в сентябре, но к ноябрю упал до -7,14. • Улучшение летом-осенью — следствие «простоя» сети. К ноябрю негативный эффект от повышения тарифов и накопленных проблем перевесил фактор низкой нагрузки. б) Индекс 2 (Оценка изменений): Демонстрировал околонулевую или положительную динамику до октября, но в ноябре рухнул до -21,43. • Участники рынка зафиксировали, что ситуация перестала быть «стабильно плохой» и начала ухудшаться под давлением новых тарифов и административных решений РЖД. в) Индекс 3 (Ожидания на следующий месяц): Непрерывно ухудшался на протяжении всего периода наблюдения: с 11,11 в июне до -50,00 в ноябре (рекордное значение). • Прогрессирующий пессимизм в прогнозах указывает на потерю веры рынка в способность системы к восстановлению и адекватным действиям регулятора.

Анализ цитат позволяет выделить несколько устойчивых и взаимосвязанных проблем: 1. Управленческий кризис: Отсутствие понятной логики в решениях, Респонденты отмечают нагромождение новых решений для оправдания предыдущих ошибок. 2. Деструктивная тарифная политика: Повышение тарифов на фоне падения грузовой базы воспринимается как противоречивое решение (резкий рост, затем точечные скидки). 3. Проблемы оперативного управления: Хаотичные и непонятные рынку механизмы управления порожним парком, проблемы с согласованием заявок. 4. Отток грузов на альтернативные виды транспорта: Констатируется переход грузов на авто - и речной транспорт из-за дороговизны и непредсказуемости ж/д перевозок. Этот процесс оценивается как во многом необратимый. 5. Отмечается нехватка локомотивных бригад, маневровых локомотивов, снижение квалификации персонала на местах.

Данные InfraNews полностью согласуются с официальной статистикой: • Стагнация промышленности и сжатие неприоритетного сектора напрямую ведут к сокращению грузовой базы для ж/д. Падение в машиностроении, металлургии, строительстве — это падение объёмов перевозок. • Рост в приоритетных отраслях имеет ограниченный положительный эффект для ж/д, т.к. эти грузы часто имеют спецлогистику и не компенсируют потери в массовых «гражданских» перевозках.

Ситуация на ж/д рынке представляет собой микромодель общих проблем РФ- промышленности. Снижение грузовой базы коррелирует со стагнацией в обрабатывающих и строительных отраслях. Ответ монополии в виде повышения тарифов для сохранения доходности в условиях падающего спроса - типичная для нерыночного субъекта реакция, ведущая к дальнейшему сжатию рынка и углублению кризиса. Получается замкнутый круг: стагнация падение спроса на перевозки «улучшение» эксплуатационных показателей РЖД на фоне простоя повышение тарифов для покрытия издержек дальнейшее сокращение спроса из-за роста издержек грузоотправителей.