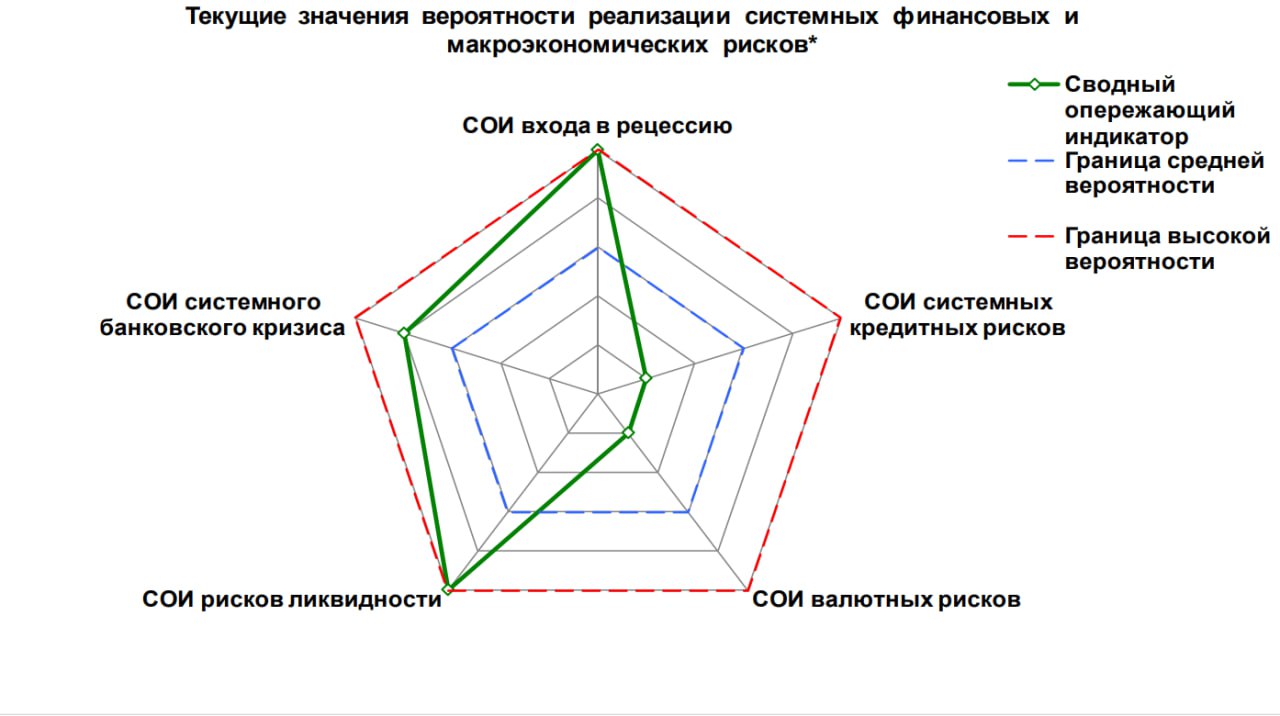

Последний отчет ЦМАКП об индикаторах риска показывает, что уже некоторые из них реализуются. доля проблемных активов в общих активах банковской системы в III кв. превысила 10%, что означает выполнение одного из критериев ситуации системного банковского кризиса. Благодаря маскировке проблемных активов банков интенсивной реструктуризацией просроченных ссуд, а также благодаря доминированию государственных кредитных организаций (что способствует предотвращению банковских банкротств и банковской «паники») этот кризис протекает в латентной форме – так же, как и в 2022 г.

Во всем винят высокую ставку - но вот о ее первопричинах тишина. А параллельно как раз развивается острый кризис девелоперов, которые, разбухнув на госдотациях "льготной ипотеке" набрали такое количество необеспеченных долгов, что их масштаб становится уже критичным. В серии постов коллеги обсуждают эту проблему:

https://t.me/moneyandpolarfox/14948 Со льготной ипотекой вот какая история – данные ЦБ РФ показывают, что это не социальная программа, а механизм поддержки застройщиков, а её динамика в конце 2025 года —иллюстрация того, как административное управление искажает рынок.

https://t.me/unexpectedvalue/639 https://t.me/unexpectedvalue/640

Кратко - выведя сектор стройки из рыночного регулирования и залив его госденьгами, была сформирована порочная петля "роста ради роста". В силу масштаба рынка стройки это стало одним из факторов ускорения инфляции, но она же и задушила "рост в кредит" в эру высоких ставок. И сейчас рынок работает в режиме пирамиды - пока его заливают госденьгами, он стоит. Как только деньги кончатся - последствия будут крайне болезненными.