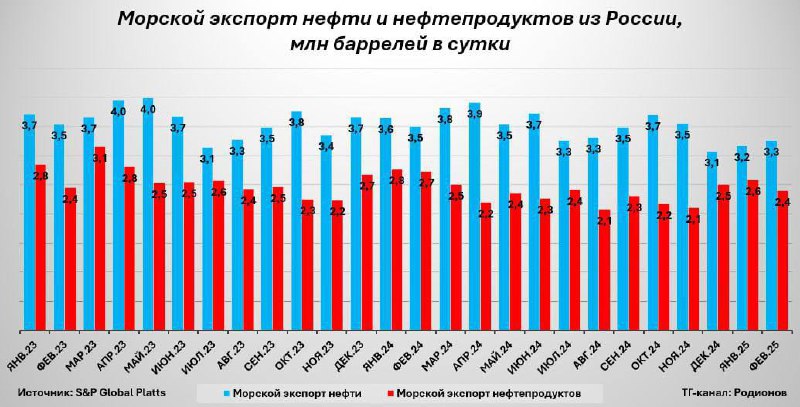

Морской экспорт нефти из России в феврале 2025 г. увеличился на 3%, а в абсолютном выражении – на 90 тыс. баррелей в стуки (б/с), до 3,26 млн б/с. По данным S&P Global Platts, морской экспорт нефтепродуктов сократился на 8%, или на 200 тыс. б/с (до 2,39 млн б/с). Ключевую роль сыграл ущерб инфраструктуре НПЗ, из-за которого компании могли сократить переработку нефти и перенаправить сырье на экспорт.

Загрузка балканской нитки «Турецкого потока», по которой «Газпром» экспортирует газ в Европу, вновь превысила проектный уровень: по данным ENTSOG, в феврале 2025 г. объем поставок достиг 54 млн куб. м в сутки против 49 млн куб. м в сутки месяцем ранее. Для сравнения: проектная мощность балканской нитки составляет 43 млн куб. м в сутки.

Нефтегазовые доходы федерального бюджета по итогам первых двух месяцев 2025 г. сократились на 4% в сравнении с аналогичным периодом 2024 г. (до 1,56 трлн руб.), а в абсолютном выражении – на 60 млрд руб. Сказалось увеличение субсидий для НПЗ, на объем которых дисконтируются поступления по НДПИ, НДД и экспортной пошлине на газ.

Цены на уголь достигли минимума с начала энергокризиса. Рынок полностью отыграл шоки предложения, которые были связаны с временным запретом на импорт австралийского угля в КНР, а также эмбарго ЕС в отношении России. Наряду с исчерпанием восстановительного роста спроса, связанного с последствиями пандемии COVID-19, это привело к возвращению цен к многолетней норме.

Администрация Трампа начала дерегулирование нефтегазовой отрасли, одобрив проект строительства глубоководного нефтеналивного терминала в Мексиканском заливе и предоставив экспортное разрешение для проекта Commonwealth LNG, акционеры которого планируют ввести в строй завод по производству СПГ мощностью 25 млн куб. м газа в сутки.

и Садовому кольцу")