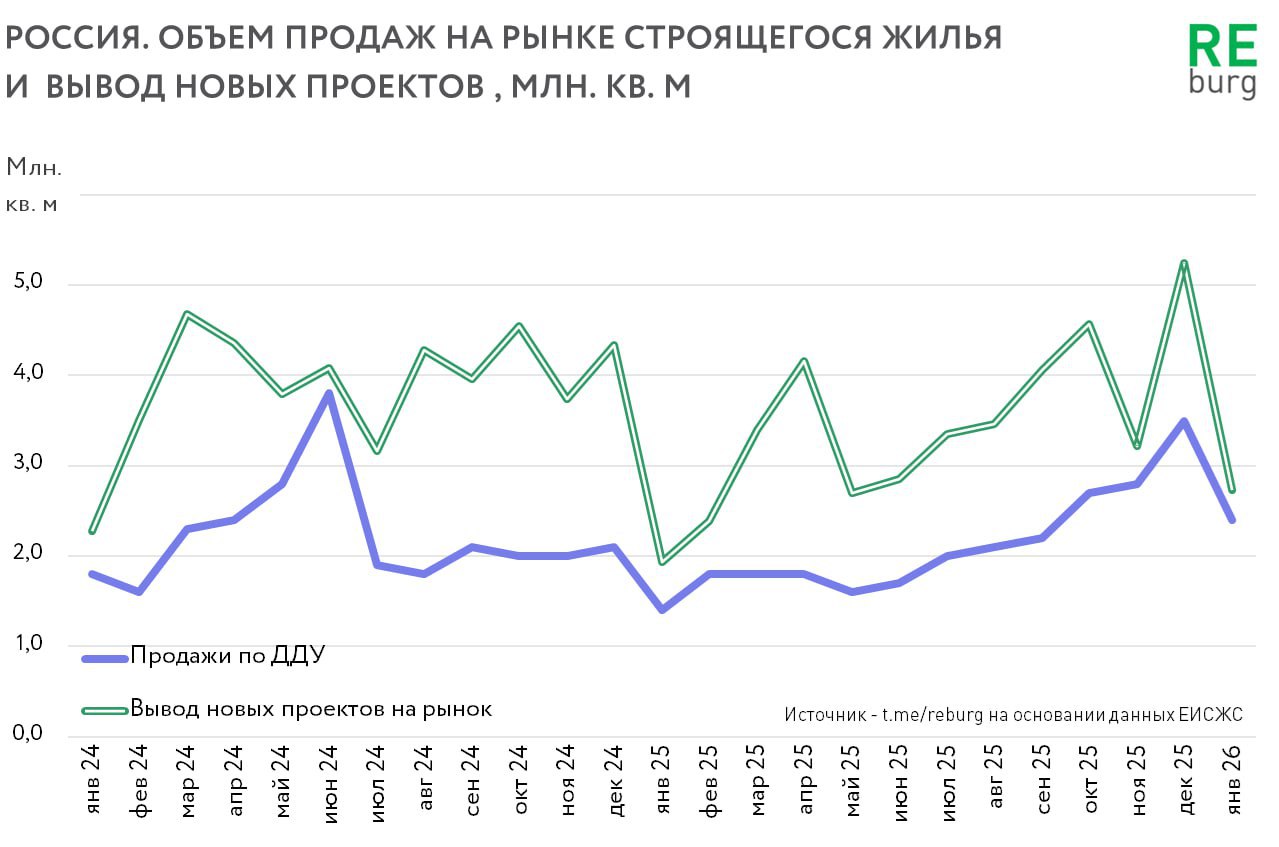

На рынке жилья России складывается парадоксальная ситуация. С одной стороны мы регулярно слышим о слышим о проблемах девелоперского бизнеса, растущих издержках и ограниченных возможностях для маневра. С другой - запуск новых проектов на многих рынках остается на высоком для текущего контекста уровне. Компании не только поддерживают ротацию, но и выводят на рынок новые проекты.

Можно сказать, что проблемы отдельных компаний – не проблемы отрасли. Но это будет не правдой. Финансовая нагрузка выросла у всех участников рынка, который остается крайне зависимым от льготных программ. Сегодня девелоперам очень сложно выстраивать планы продаж на следующие 2-3 года, очень много факторов, которыми они не могут управлять. Но бизнес по-прежнему готов брать на себя эти риски.

Повышенный спрос конца 2025-начала 2026 - позволил продавцам поправить плановые показатели, но принципиально не изменил ситуацию. 2026 год не обещает легких результатов. Общий объем продаж на стадии строительства остается ниже запусков новых проектов. Распроданность квартир на вводе в январе 2026 выросла до 77%, но среднесрочный тренд пока остается нисходящим. В начале 2026 года строительная готовность всех проектов составляла 43%, а их общая распроданность - 32%.